SwissHoldings hat sich an einer verbandsinternen Online-Tagung letzte Woche eingehend mit den neuen Regeln der EU im Bereich der Nachhaltigkeitsberichterstattung auseinandergesetzt. Im Fokus stand die so genannte Corporate Sustainability Reporting Directive (CSRD) und die damit verbundenen European Sustainability Reporting Standards (ESRS). Gemeinsam mit Vertretern Europäischer Unternehmen (A1 Austria sowie die Österreichische Post), Referenten aus dem Mitgliederkreis von SwissHoldings (insbesondere Nestlé) und der Wissenschaft wurden am Workshop die Auswirkungen dieser neuen Regelungen sowie die praktischen Herausforderungen von CSRD-Implementationsprojekten analysiert. Es wurde erörtert, was Firmen tun können, um ihre Berichterstattungssysteme und -prozesse sowie das Datenmanagement an die kommenden neuen Anforderungen anzupassen.

Der Workshop von SwissHoldings fokussierte auf die so genannte Corporate Sustainability Reporting Directive (CSRD), welche von der EU im November 2022 verabschiedet worden ist (vgl. dazu auch Agenda unten folgend). Von allen Referenten an dieser Online-Tagung wurde die Einschätzung geteilt, dass die Richtlinie den Umfang und die Art der bisherigen Nachhaltigkeitsberichterstattung der Unternehmen tiefgreifend ändern würde. Ein Kernelement zur Umsetzung der neuen Berichtspflichten ist, dass nach dem Prinzip der so genannten «doppelten Wesentlichkeit» zu berichten ist. Denn in den letzten Jahren hat sich im Rahmen der Nachhaltigkeit die Betrachtung der Materialität aus zwei Perspektiven etabliert: die «Impact Materiality» und die «Financial Materiality». Bei ersterer Ansicht stehen Nachhaltigkeitsthemen im Fokus, welche materiell durch die Geschäftstätigkeit des Unternehmens beeinflusst werden – während bei der zweiten Kategorie die Sachverhalte identifiziert werden, welche wesentlich auf die Geschäftstätigkeit einwirken.

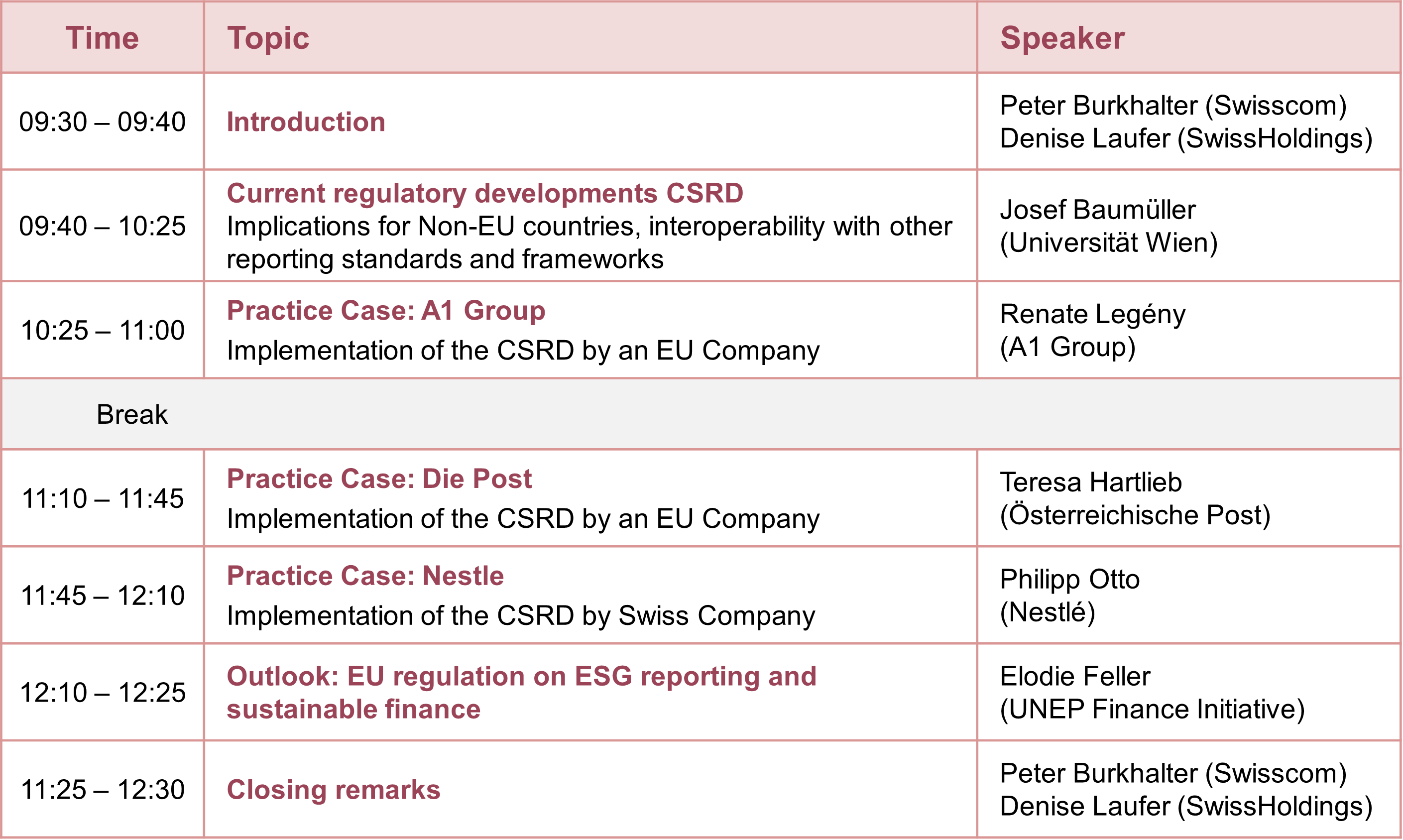

Abbildung: Die Agenda der Online-Tagung

Zudem wurde als massgeblicher Treiber für die zunehmende Komplexität in der Berichterstattung auch geltend gemacht, dass vermehrt auch zukunftsgerichtete und qualitative Informationen offengelegt werden müssen. So sind Angaben zum Geschäftsmodell und der Unternehmensführung, ein detaillierter Zeitplan für ihre Nachhaltigkeitsinitiativen, sowie quantitativ erhobene Kennzahlen («KPIs») zu den Auswirkungen und Risiken ihrer Unternehmensaktivität über die gesamte Wertschöpfungskette darzulegen. Die Berichterstattung hat nach den von der EU entwickelten European Sustainability Reporting Standards (ESRS) zu erfolgen. Für berichtspflichtige Unternehmen aus Drittstaate soll ein eigener Standard entwickelt werden. Andere internationale Regelwerke können von der EU als äquivalent klassifiziert werden. Die Bestimmungen dazu sind aber noch ausstehend.

Die Unternehmen müssen neu zu über 1’000 Datenpunkten berichten

Viele Mitgliedsfirmen von SwissHoldings werden über ihre Tochtergesellschaften in EU-Mitgliedsstaaten direkt von der CSRD erfasst. Die meisten von ihnen werden zum ersten Mal für das Geschäftsjahr 2025 bezüglich der neuen Vorgaben berichtspflichtig. Sie sind bereits heute daran zu eruieren, wie die neu von der Richtlinie geforderten Informationen im eigenen Unternehmen ermittelt und dargestellt werden können. Denn das sind keine Zahlen, die man per Knopfdruck produzieren kann. So besteht die Herausforderung, dass oftmals auf Daten zurückgegriffen werden muss, welche unter der Kontrolle von Drittparteien aus der Wertschöpfungskette sind – seien dies Zulieferer, Lieferanten oder Drittpersonal. Ganz grundsätzlich ist das Ausmass der neu geforderten Angaben enorm: Die neuen ESRS beinhalten gemäss Schätzung von Wirtschaftsprüfern mehr als 80 Offenlegungspflichten, welche circa 1’000 Datenpunkte erfordern. Ohne den Ausbau und die Etablierung effizienter und automatisierter Prozesse dürfte es künftig schwierig sein, in der erforderlichen Breite und Tiefe CSRD-konform berichten zu können.

Die Schweiz soll sich nicht nur an der EU orientieren, sondern eine breite internationale Ausrichtung einnehmen

Auf mittlere Frist dürften Firmen in der Schweiz zudem auch direkt von den Neuerungen der EU im Bereich Nachhaltigkeitsberichterstattung betroffen sein. Der Bundesrat hat Ende Dezember letzten Jahres angekündigt zu prüfen, inwiefern die heute in der Schweiz diesbezüglich geltenden Bestimmungen, welche sich noch an der entsprechenden Vorgängerrichtlinie der EU orientieren, gemäss der neuen Vorgaben der EU ausgebaut werden sollen. Für SwissHoldings ist diesbezüglich zentral, dass die Schweiz keine von der EU-Regelung abweichenden Anforderungen an die Berichtsinhalte der Unternehmen stellt. Dies – um Doppelspurigkeiten im Berichtsprozess zu vermeiden. Gleichwohl soll den Schweizer Firmen Flexibilität in der Auswahl des Reporting-Standards gewährt werden. Denn die Entwicklungen bezüglich der Nachhaltigkeitsberichterstattung sind derzeit auch weltweit sehr dynamisch. So entwickelt die IFRS-Foundation in London mit den ISSB-Standards derzeit eine global anerkannte Nachhaltigkeitsberichterstattung, welche sich bereits in zahlreichen Jurisdiktionen wie beispielsweise in Japan, dem Vereinigten Königreich und Australien zu etablieren scheint. Zu erwähnen sind in diesem Zusammenhang auch die entsprechenden Regeln und Bemühungen der US-Börsenaufsicht SEC. Global aufgestellte Unternehmen wie die Mitglieder von SwissHoldings sollen folglich auch die Möglichkeit haben, ihre Berichterstattung nach diesen globalen Mindeststandards zu erfüllen.

Kontakt

Peter Burkhalter | Co-Leiter der SwissHoldings Fachgruppe «Rechnungslegung und Berichterstattung», Head Accounting Swisscom│+41 (0)58 221 62 44

Denise Laufer | Mitglied der Geschäftsleitung SwissHoldings | +41 (0)31 356 68 60