Die Emissionsabgabe auf Eigenkapital wird nicht abgeschafft. Dies entschied heute der Schweizer Souverän. Wenngleich SwissHoldings diesen Entscheid akzeptiert, ist es dennoch bedauerlich, dass nur eine Minderheit von den volkswirtschaftlichen Vorteilen der Vorlage überzeugt werden konnte.

SwissHoldings nimmt zur Kenntnis, dass es den Referendumsführern noch besser gelungen ist, die Bevölkerung von ihren Argumenten zu überzeugen. Dabei fiel unter anderem das Argument auf fruchtbaren Boden, welches lautete, dass nur Grosskonzerne und die Finanzindustrie von der Vorlage profitieren würden, während die «Kleinen» sowie die natürlichen Personen leer ausgehen würden. Dies ist jedoch nachgewiesenermassen falsch.

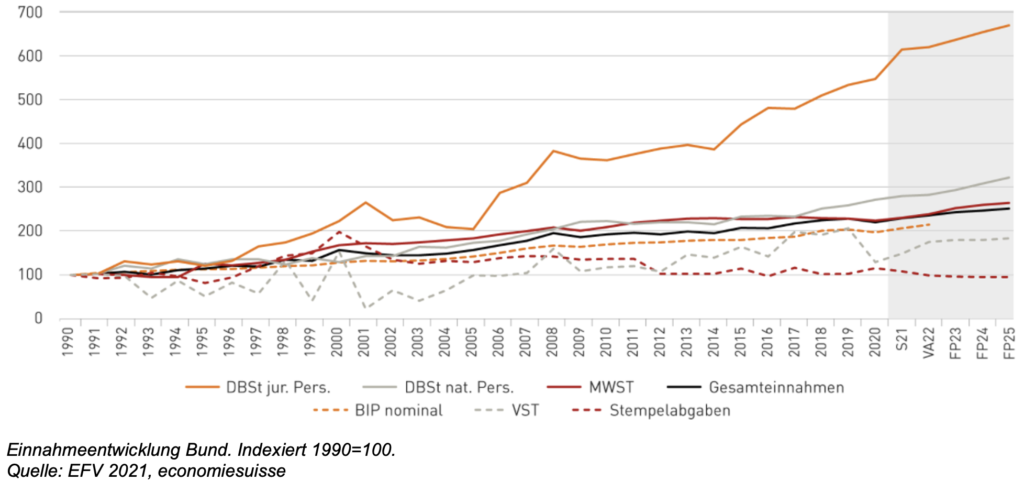

Erfolgreiche vergangene Steuerreformen

Es ist richtig, dass in den vergangenen zwanzig Jahren verschiedene Steuerreformen zu Gunsten der Unternehmen beschlossen wurden. Statisch betrachtet hätte jede dieser Steuerreformen zu weniger Steuereinnahmen führen müssen. Tatsächlich aber sind die Steuereinnahmen sehr stark angestiegen. Statische Berechnungen der Steuereinnahmen sind somit meist irreführend.

Die Unternehmenssteuern an den Bund sind in den letzten zwanzig Jahren stets gestiegen. Jede Steuerreform, auch die oft kritisierte Unternehmenssteuerreform II führte über die Zeit zu mehr Steuereinnahmen.

Hinzu kommt, dass Erwerbstätige in den letzten zehn bis zwanzig Jahren steuerlich entlastet wurden – vor allem via höhere Abzüge. Tendenziell gestiegen sind hingegen die Lohnbeiträge von Arbeitnehmenden und Arbeitgebenden an die Sozialversicherungen. Interessanterweise sind dafür gerade diejenigen politischen Kreise verantwortlich, die in der laufenden Referendumskampagne gegen die Abschaffung der Emissionsabgabe auf Eigenkapital die Mehrbelastungen für Arbeitnehmende ins Feld geführt haben (Quelle).

Umliegende Staaten machen es besser

Von sämtlichen EU-Staaten kennen nur Spanien und Griechenland eine ähnliche Steuer wie die Schweizer Emissionsabgabe. Die EU-Kommission plant aktuell auf neu geschaffenem Eigenkapital sogar eine Gewinnsteuerreduktion zu gewähren (DEBRA). Anstelle einer Steuer auf neuem Eigenkapital, will also die EU eine Steuervergünstigung für neu geschaffenes Eigenkapital gewähren. Gerade vor dem Hintergrund der aktuellen wirtschaftlichen Herausforderungen, ist dies ein sinnvolles Vorgehen. Es ist eine verpasste Chance, dass die Schweiz diesen kontraproduktiven Zopf nicht ebenfalls abschneiden will.

Für Auskünfte:

Dr. Gabriel Rumo │ Direktor │ 079 712 20 20

Martin Hess │ Leiter Steuern, Mitglied der Geschäftsleitung │ 078 805 04 95

Pascal Nussbaum │ Leiter Kommunikation & Public Affairs │ 079 798 52 40